Rico Albrecht erklärt: „Derjenige, der arbeitet, nicht mehr durch eine Strafsteuer (Anm. d. A.: hier ist die Lohnsteuer gemeint, Rico Albrecht sagt: „Wir haben eine Strafsteuer auf Arbeit“) belastet, sondern er kommt viel leichter zu Ersparnissen, die dann natürlich abgewertet werden durch die Fließgebühr.“

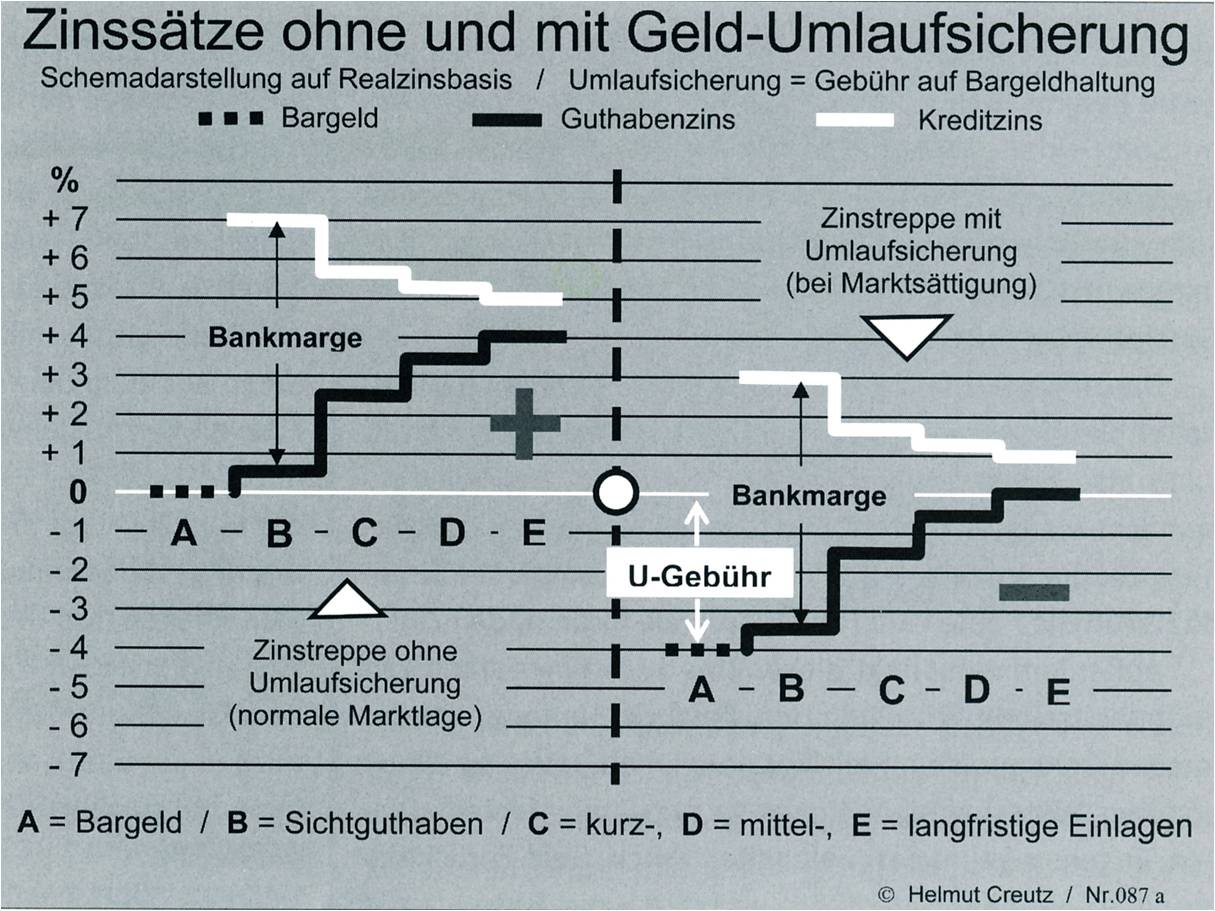

Rico Albrecht erklärt: „Derjenige, der arbeitet, nicht mehr durch eine Strafsteuer (Anm. d. A.: hier ist die Lohnsteuer gemeint, Rico Albrecht sagt: „Wir haben eine Strafsteuer auf Arbeit“) belastet, sondern er kommt viel leichter zu Ersparnissen, die dann natürlich abgewertet werden durch die Fließgebühr.“Die Gebühr auf Bargeld bringt den Guthabenszins für mittelfristige Einlagen gegen 0. Doch wer bezahlt die Guthabenszinsen, die gerade große verzinsliche Vermögen generieren können? Alle Menschen beim Konsum, beim Steuern zahlen oder über selbst aufgenommene Darlehen. An dieser Stelle empfehle ich mein Wechselkursvideo, Nr.: 3: „Wer zahlt die Schuldzinsen“, welches auf unserer Homepage zu finden ist.

Nun betrachten wir die Situation von Menschen, deren Einnahmen die Ausgaben übersteigen. Die Gebühr motiviert diesen Personenkreis, ihr Geld, welches aktuell nicht benötigt wird, mittel- bis langfristig anzulegen. Auf diese Einlagen werden keine Gebühren erhoben. Institute können ohne Risiken (bezogen auf die Fristen von Verbindlichkeiten (Einlagen) und Forderungen (Kredite)) diese Mittel auch über entsprechende Laufzeiten verleihen.

Es ist demnach falsch, wenn Rico Albrecht erklärt, dass „Ersparnisse abgewertet werden“. Dies ist im heutigen System der Fall, da die Inflationsrate über dem erzielbaren Zins liegt. Sparen ist bei fließendem Geld ohne Weiteres möglich. Es können unverändert Rücklagen gebildet und es kann für größere Anschaffungen gespart werden. Da über 80 % der Bevölkerung immer mehr Schuldzinsen zahlt, als sie in der Lage ist, Guthabenszinsen zu vereinnahmen, haben über 80 % der Bevölkerung wirtschaftliche Vorteile beim fließenden Geld.

Doch auch die heutigen Zinsgewinner können für fließendes Geld stimmen. Wir sehen täglich, was unser heutiges Geld auf der ganzen Welt anrichtet. Es erzwingt Wirtschaftswachstum, deshalb zerstören wir unsere Umwelt, es fördert extremste soziale Ungleichgewichte, es kommt zu kriegerischen Auseinandersetzungen und Flüchtlingsströmen, es bilden sich perfide Kapitalkonzentrationen, demokratische Strukturen werden ausgehebelt. Mit Einführung des fließenden Geldes gewinnen letztendlich alle, es ist nur eine Frage der Zeit, bis sich das herumgesprochen hat.

Steffen Henke