Wer hätte noch vor ein paar Wochen geglaubt, dass ein Virus der letzte Dominostein sein wird, der das Finanzsystem über die rote Linie bringt. Doch zuerst möchte ich mein tiefes Mitgefühl für alle diejenigen zum Ausdruck bringen, die gesundheitlich oder anderweitig von der gegebenen Situation besonders stark betroffen sind!

Wer hätte noch vor ein paar Wochen geglaubt, dass ein Virus der letzte Dominostein sein wird, der das Finanzsystem über die rote Linie bringt. Doch zuerst möchte ich mein tiefes Mitgefühl für alle diejenigen zum Ausdruck bringen, die gesundheitlich oder anderweitig von der gegebenen Situation besonders stark betroffen sind!sinkende Einkommen, steigende Arbeitslosenzahlen, fallende Preise, abstürzende Börsenkurse, zum Erliegen kommende Investitionstätigkeit von Unternehmen und hohe Kreditausfälle. Insolvenzen führen zu einer untragbaren Belastung für das Bankensystem.

2. Szenario

Nach einer kurzen rezessiven Phase erleben wir eine Stagflation. Dabei kommt es zur wirtschaftlichen Stagnation bei gleichzeitig stattfindender Inflation. Dieses Szenario ist insofern wahrscheinlich, da aktuell die Maßnahmen der Regierungen weltweit in Verbindung mit Corona die wirtschaftlichen Aktivitäten massiv ausbremsen. Gleichzeitig wird durch die Aktionen der EZB die Zentralbankgeldmenge enorm erhöht, die nun einem reduzierten Angebot gegenübersteht. Entscheidend wird sein, wie sich die Geldumlaufgeschwindigkeit entwickelt. Steigt diese, erhöhen sich die Inflationsrisiken deutlich. Nach oben springende Zinsen bringen überschuldete Staaten, Unternehmen und private Haushalte schnell über die Belastungsgrenze.

3. Szenario

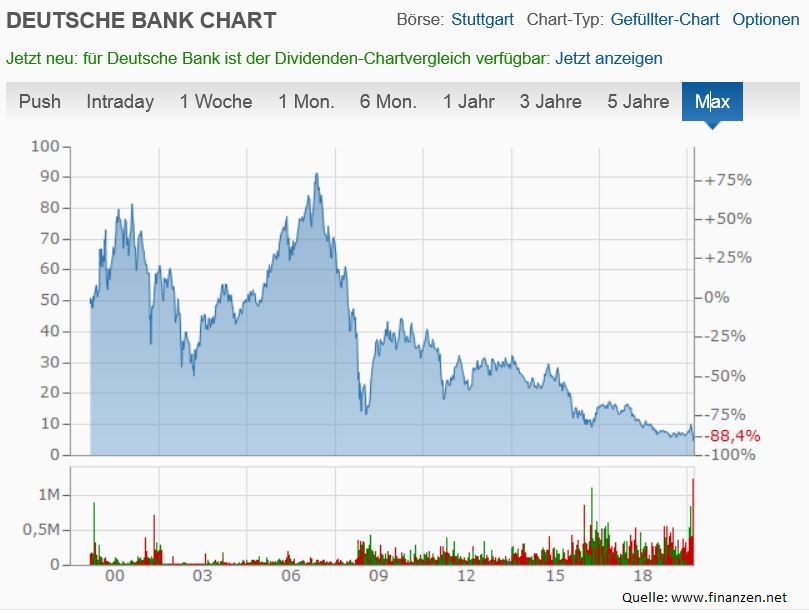

Systemausfall über Nacht. Dieser kann durch verschiedene Ereignisse ausgelöst werden. Eine Möglichkeit wäre die Insolvenz einer systemrelevanten Bank. Der Aktienkurs der Deutsche Bank Aktie ist von 2006 bis vor ein paar Tagen von über 91 € auf unter 5 € gefallen. Im Netz kann man bereits lesen, dass insolvente Unternehmen verstaatlicht werden sollen. So wird berichtet, dass dies beispielsweise bei der italienischen Fluggesellschaft Alitalia zum Tragen kommen soll. Ein derartiger Schritt wird bei der Deutschen Bank jedoch nicht möglich sein, da das Institut Derivate im Volumen von ca. 48 Billionen Euro in den Büchern stehen hat. Die Risiken für die Gesellschaft wären unüberschaubar.

Auch psychologische Gründe können das Kartenhaus zum Einsturz bringen. Erst Hamsterkäufe, dann zu hohe Bargeldabhebungen, Bankfeiertage, darauffolgend ein panikartiger Abverkauf von Anleihen.

Im Falle inflationärer Tendenzen steigen die Zinsen. Bereits in den letzten Tagen stieg der Zins für italienische Staatsanleihen von ca. 1 % auf ca. 3 %. Eine Katastrophe für den stark überschuldeten italienischen Staat. Durch das am 19.03.20 von der EZB bekanntgegebene Notkaufprogramm in Höhe von 750 Milliarden Euro fiel vorerst der Zins wieder auf ca. 1,5 % (Stand: 24.03.20).

Sie können sich die Mechanismen im Anleihemarkt in Form einer Wippe vorstellen. Steigen die Zinsen, sinken die Kurse der in der Vergangenheit ausgegebenen festverzinslichen Wertpapiere. Das macht sich auch in den Bankbilanzen bemerkbar. Die von einer Geschäftsbank gekauften festverzinslichen Wertpapiere werden auf der Aktivseite der Bankbilanz verbucht. Fallen die Kurse dieser Aktivposten, schmilzt das Eigenkapital weg. Schnell rutscht das Eigenkapital unter den gesetzlich vorgegebenen Mindestwert. Zumindest auf dem Papier ist dann die Bank pleite. Allerdings wird das Bild massiv verzerrt, da z. B. für Staatsanleihen nach wie vor von den Instituten kein Eigenkapital vorzuhalten ist.

Unser Geldsystem hat einen Fehler. Wir verwenden einen Zins größer null Prozent als Geldumlaufsicherung. Vor allem dadurch haben sich Guthaben und Schulden über Jahrzehnte exponentiell entwickelt. Wir sprechen nun über eine Blase von über 265 Billionen US-Dollar. Es ist sehr wahrscheinlich, dass eines der drei oben geschilderten Szenarien diese Blase zum Platzen bringen wird.

Was passiert, wenn die Blase platzt? Alle geldnahen Werte werden eingefroren, das bedeutet, sie sind weder handel- noch verfügbar. Alle Menschen, die den Euro als gesetzliches Zahlungsmittel verwenden, bekommen eine Erstausstattung an neuem Geld, damit der Waren- und Dienstleistungstausch fortgesetzt werden kann. Spätere Gesetze regeln den Umtauschsatz bzgl. des heute gültigen Euro und der auf Euro laufenden Papiere und Verträge ins neue System.

Es ist möglich, dass in den Wirtschaftsbüchern der Zukunft steht, dass ein Virus das Geldsystem einstürzen ließ. Das wäre falsch. Corona hat dann das Fass zum Überlaufen gebracht, die Kernursache liegt jedoch, wie den meisten Lesern und Leserinnen bekannt ist, woanders.

Insofern kann es eine Aufgabe der Freunde und Freundinnen des Fließenden Geldes sein, jetzt verstärkt darauf hinzuweisen, dass kein Virus für den desolaten Zustand unseres Geldsystems verantwortlich ist, sondern ein systemischer Fehler, der nun seine Wirkungen intensiv präsentiert. Mit Fließendem Geld könnten wir Menschen solche Herausforderungen, wie wir sie gerade erleben, um Längen besser meistern.

Steffen Henke