In den vergangenen Monaten haben so gut wie alle Anlageklassen Wertverluste hinnehmen müssen. Ob Rentenpapiere oder Aktien, Gold oder Silber oder auch beim Bitcoin, überall waren Kursrückgänge zu verzeichnen.

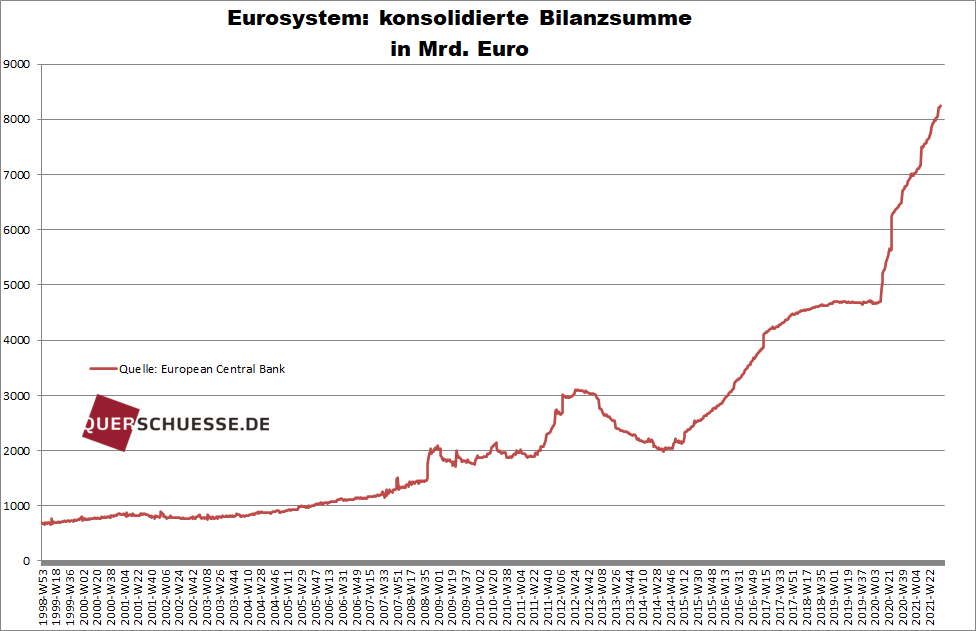

In den vergangenen Monaten haben so gut wie alle Anlageklassen Wertverluste hinnehmen müssen. Ob Rentenpapiere oder Aktien, Gold oder Silber oder auch beim Bitcoin, überall waren Kursrückgänge zu verzeichnen.über 8 Billionen Euro ausgeweitet.

Zuerst waren inflationäre Entwicklungen zum Beispiel bei Immobilien zu beobachten, vor ein paar Monaten begann wie erwartet die Inflationsrate nun auch im Gütermarkt deutlich zu steigen.

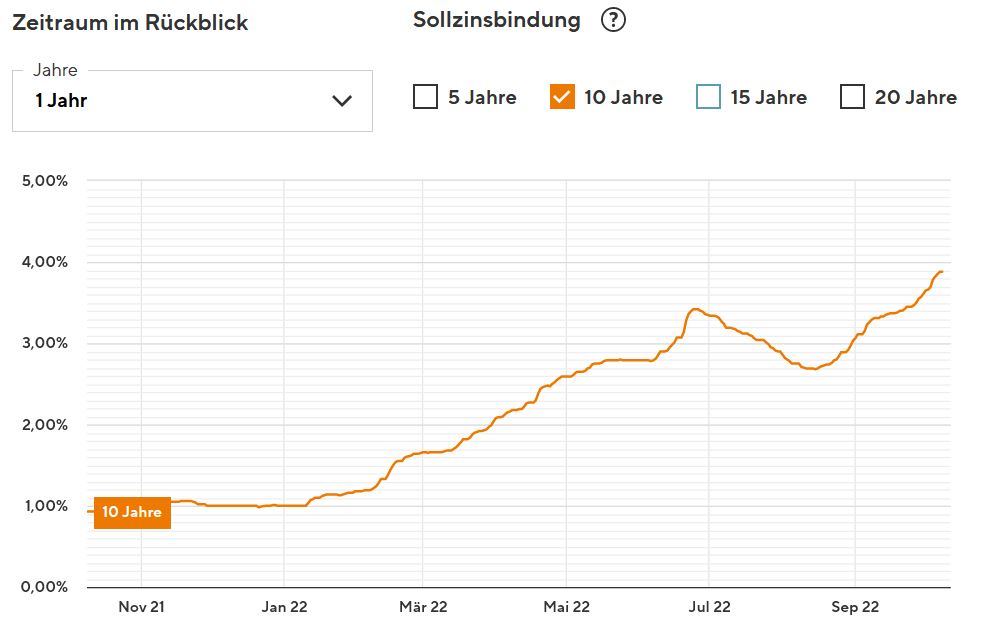

Ungeachtet dessen, dass die EZB erst einmal den Leitzins unverändert bei 0 Prozent (1,25 % - Stand 08.09.22) beließ, erhöhten sich die Zinssätze beispielsweise bei Immobilienfinanzierungen erheblich. Waren im Dezember 2021 noch Zinssätze von unter einem Prozent bei 10-jähriger Zinsbindung möglich, liegen wir nun bei fast 4 Prozent (2). Eine Vervierfachung des Zinssatzes innerhalb weniger Monate, das ist ein bemerkenswertes Ereignis!

Sprunghaft angestiegene Zinsen sehen wir auch bei Staatsanleihen. So konnte sich beispielsweise Italien im August 2021 noch mit etwas über 0,5 % - bezogen auf eine 10-jährige Laufzeit - refinanzieren. Heute muss der italienische Staat über 4,5 % p. a. bieten (Stand: 08.10.22), um seine Anleihen mit 10-jähriger Laufzeit abzusetzen. (3). Das ist ca. eine Verneunfachung innerhalb eines guten Jahres.

Die Leserin, der Leser dieses Textes sollte jedoch immer die Wippe vor ihrem, seinem geistigen Auge haben. Steigen die Zinsen, fallen die Kurse der in der Vergangenheit ausgegebenen festverzinslichen Wertpapiere. Je länger die Laufzeit, desto stärker wirken sich die Zinserhöhungen aus.

Die Leserin, der Leser dieses Textes sollte jedoch immer die Wippe vor ihrem, seinem geistigen Auge haben. Steigen die Zinsen, fallen die Kurse der in der Vergangenheit ausgegebenen festverzinslichen Wertpapiere. Je länger die Laufzeit, desto stärker wirken sich die Zinserhöhungen aus.

Gut kann man dies zum Beispiel an einer Bundesanleihe, Laufzeit 30 Jahre, nachvollziehen. Hier ist der Wert im gezeigten Fall (siehe Grafik) um über 40 % innerhalb der vergangenen 10 Monate eingebrochen (4).

Nun darf man bei den Überlegungen nicht vergessen, dass Anleihen in großen Volumina von Banken gehalten werden.  Brechen deren Kurse ein, reduziert sich die Summe der Aktivseite der Bankbilanz. Da Bilanzen immer ausgeglichen sein müssen – die Summe der Aktivposten entspricht der Summe der Passivposten – muss es eine Wirkung auf der Passivseite geben. Die Folge auf der Passivseite ist die Vernichtung von Eigenkapital. Zum "Glück" sieht das Regelwerk vor, dass Geldinstitute für Staatsanleihen der Euroländer kein Eigenkapital vorhalten müssen.

Brechen deren Kurse ein, reduziert sich die Summe der Aktivseite der Bankbilanz. Da Bilanzen immer ausgeglichen sein müssen – die Summe der Aktivposten entspricht der Summe der Passivposten – muss es eine Wirkung auf der Passivseite geben. Die Folge auf der Passivseite ist die Vernichtung von Eigenkapital. Zum "Glück" sieht das Regelwerk vor, dass Geldinstitute für Staatsanleihen der Euroländer kein Eigenkapital vorhalten müssen.

Geht Eigenkapital über das gesetzlich vorgeschriebene Mindestmaß bei einem Geldinstitut verloren, ist die Bank pleite oder muss mit frischem Zentralbankgeld „gerettet“ werden. Solche Interventionen der Zentralbanken haben wir in den vergangenen Jahren immer wieder gesehen. Es ist sehr wahrscheinlich, dass wir bald derartige Aktionen der EZB wieder erleben werden.

Am 28.09.22 waren die britischen Staatsanleihen mit langen Laufzeiten derart stark im Wert eingebrochen, dass Pensionsfonds des Landes kurz vor dem Kollaps standen. Dies konnte nur verhindert werden, indem die britische Notenbank über Nacht mit 65 Milliarden britischen Pfund intervenierte (5). Dabei verkünden die Zentralbanken seit der gestiegenen Inflationsraten im Gütermarkt, dass sie ihre Ankaufprogramme beenden wollen, um den Kaufkraftverlust der Währungen zu bekämpfen.

Die Zentralbanken sitzen – wie immer wieder erwähnt – in der Falle. Kaufen sie weiter mit neu gedrucktem Zentralbankgeld Staatsanleihen im beachtlichen Umfang an, befeuern sie die Inflation. Steigende Inflationsraten zerstören immer schneller den Wert des Geldes. Beenden sie die Anleiheankaufprogramme und erhöhen sie die Leitzinsen, um die Inflationsraten unter Kontrolle zu bekommen, steigen die Zinsen für Staatsanleihen. Die Staatshaushalte der stark überschuldeten Länder würden mit den Zinszahlungen schnell überfordert sein, Staatspleiten wären die Folge. Die Insolvenz eines Landes der Eurozone würde den Euro extrem belasten.

Für die oben erneut geschilderte Problematik gibt es keine schmerzfreie Lösung, das sollte jedem bewusst sein. Letztendlich müssen die Schulden in allen Sektoren reduziert werden, dies funktioniert jedoch nicht, ohne die geldnahen Vermögenswerte zu tangieren.

Steigen die Zinsen weiter so wie in den vergangenen Monaten, platzt die Anleiheblase. Dies bringt Verwerfungen, die fast alle, die das hier lesen, noch nie in einer solch intensiven Form erlebt haben. Dann heißt es zusammenrücken. Pflegen Sie Ihre Netzwerke, seien Sie mental auf ein solches Ereignis vorbereitet. Und helfen Sie mit, wenn Sie wollen und es kräftemäßig schaffen, darüber aufzuklären, wenn uns vermeintlich Schuldige als Feindbilder geliefert werden, dass es sich um einen systemischen Fehler handelt. Mit Fließendem Geld wäre das nicht passiert …

Steffen Henke

- (1) Querschuesse: „EZB: Bilanzsumme KW 22 2022“, 12.06.22, https://www.querschuesse.de/ezb-bilanzsumme-kw22-2022, abgerufen am 15.07.22

- (2) Interhyp: „Wie entwickeln sich die Bauzinsen in der Baufinanzierung? Unsere Zins-Charts“, 06.10.22, https://www.interhyp.de/ratgeber/was-muss-ich-wissen/zinsen/zins-charts.html, abgerufen am 08.10.22

- (3) Italien 10-Jahre Anleiherendite, https://de.investing.com/rates-bonds/italy-10-year-bond-yield, abgerufen am 08.10.22

- (4) https://www.finanzen.net/zinsen/30j-bundesanleihen, abgerufen am 08.10.22

- (5) manager magazin: „Der Beinahe-Kollaps der britischen Finanzwelt ‚Ich dachte, dies ist der Anfang vom Ende‘“, Lutz Reiche, 29.09.2022, https://www.manager-magazin.de/finanzen/boerse/britische-notenbank-interveniert-und-verhindert-mit-noteingriff-kollaps-von-pensionsfonds, abgerufen am 08.10.22