Rico Albrecht sagt: „… Es gibt ein Geldsystem, das nennt sich fließendes Geld, … Es gibt eine Fließgebühr und über diese Negativzinsen wird der Staatshaushalt finanziert...“

Rico Albrecht sagt: „… Es gibt ein Geldsystem, das nennt sich fließendes Geld, … Es gibt eine Fließgebühr und über diese Negativzinsen wird der Staatshaushalt finanziert...“

Im aktuellen Geldsystem verwenden wir einen positiven Zins als sogenannte Geldumlaufsicherung. Durch Zins und Zinseszins entstehen exponentielle Wachstumsprozesse. Jedes System, welches mit einem solchen Wachstumsmechanismus ausgestattet ist, muss aus schlichten mathematischen Erwägungen zusammenbrechen. Darüber hinaus wird ein perfider Umverteilungsmechanismus dank Zins und Zinseszins genährt. Dadurch werden demokratische Strukturen ausgehebelt.

Die Alternative ist, eine Gebühr auf Zahlungsmittel als konstruktive Umlaufsicherung zu erheben. Für die Steuerung ist eine Gebühr in Höhe von 4 – 6 % p.a. funktional. Laut Veröffentlichung der EZB betrug im November 2014 im Euro-Währungsgebiet ...

Facebook führt Neuerung bei Beiträgen von Fanpages ein. Um jeden Post von Neues Geld zu erhalten, müssen jetzt im eigenen Profil Interesseslisten angelegt und z.B. Neues Geld hinzugefügt werden. Nur so stellen Sie sicher, dass Sie alle Infos zum Vorankommen des fließenden Geldes erreichen. Eine anschauliche Erklärung finden Sie hier:

Hier geht's zur Video-Anleitung

Steffen Henke

Immer wieder tauchen in den Medien Berichte mit Inhalten auf, bei denen der Sparer als Opfer der aktuellen Niedrigzinspolitik dargestellt wird. Es bleibt ein großes Rätsel, warum sich so selten Autoren die Frage stellen, woher die Guthabenszinsen des Anlegers kommen, obwohl die Antwort ziemlich simpel ist. Gelangt man zu dem Ergebnis, dass das, was die einen an Guthabenszinsen erhalten, genau das ist, was andere nach Abzug der Bankmarge an Schuldzinsen bezahlen, ergibt sich ein absolut neues Bild bei der Betrachtung der Zinshöhe. Da über 80 % der Bevölkerung immer mehr Schuldzinsen zahlt, als sie Guthabenszinsen generieren kann, führt ein niedriger Zins ...

Immer wieder tauchen in den Medien Berichte mit Inhalten auf, bei denen der Sparer als Opfer der aktuellen Niedrigzinspolitik dargestellt wird. Es bleibt ein großes Rätsel, warum sich so selten Autoren die Frage stellen, woher die Guthabenszinsen des Anlegers kommen, obwohl die Antwort ziemlich simpel ist. Gelangt man zu dem Ergebnis, dass das, was die einen an Guthabenszinsen erhalten, genau das ist, was andere nach Abzug der Bankmarge an Schuldzinsen bezahlen, ergibt sich ein absolut neues Bild bei der Betrachtung der Zinshöhe. Da über 80 % der Bevölkerung immer mehr Schuldzinsen zahlt, als sie Guthabenszinsen generieren kann, führt ein niedriger Zins ...

Auch in der FAZ taucht am 31.05.2014 ein Artikel auf, der sich zumindest indirekt mit fließendem Geld beschäftigt. Kritisch zu bewerten ist seine Überschrift: „Wer braucht eigentlich noch Bargeld?“ Bargeld ist ein demokratisches Recht und ermöglicht anonyme Zahlungsvorgänge. Ich meine also damit keineswegs Transaktionen im Rahmen krimineller Aktivitäten. Auch hätte die Instanz, die über den Zugang zu ausschließlich elektronischem Geld entscheiden kann, eine überdurchschnittlich machtvolle Position.

So wird in dieser Veröffentlichung zuerst der negative Einlagenzins (Geschäftsbank parkt Zentralbankgeld bei der zuständigen Zentralbank zu diesem Zins) und dessen Effizienz behandelt. Doch fortführend ist folgendes zu lesen: „Sehr viel wirksamer wäre vermutlich ein negativer Zins, wenn er auf die Konten von Privatpersonen und Unternehmen bei Geschäftsbanken angewendet werden könnte.“. Auffällig ist, ...

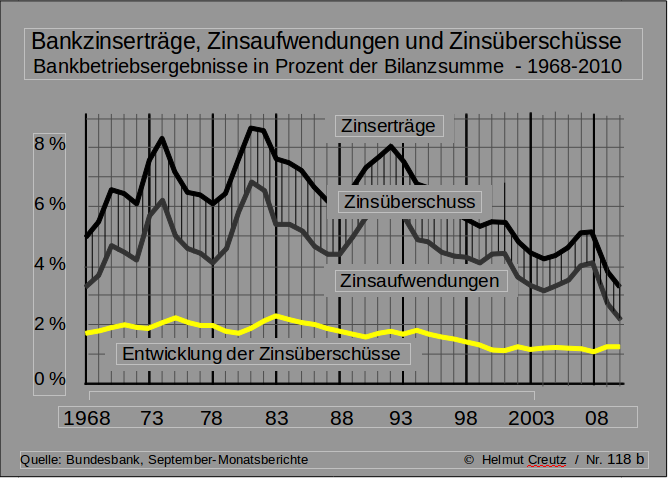

Heute ein paar Zahlen, zusammengetragen von Helmut Creutz. Jeder Forderung (Aktivseite) in einer Bankbilanz steht eine Verbindlichkeit (Passivseite) gegenüber. Nach einer Überweisung (Übertragung einer Sichteinlage (Girokontoguthaben = Anspruch auf Zentralbankgeld) auf ein anderes Konto bei einer anderen Bank werden täglich die Bilanzen wieder ausgeglichen. Auf die Forderungen nimmt nun die Bank Zinsen ein, auf Verbindlichkeiten (sofern es sich um eine verzinsliche EInlage handelt) muss sie Zinsen zahlen. Diese Zinsflüsse werden von allen deutschen Banken an die Bundesbank gemeldet und ...

Heute ein paar Zahlen, zusammengetragen von Helmut Creutz. Jeder Forderung (Aktivseite) in einer Bankbilanz steht eine Verbindlichkeit (Passivseite) gegenüber. Nach einer Überweisung (Übertragung einer Sichteinlage (Girokontoguthaben = Anspruch auf Zentralbankgeld) auf ein anderes Konto bei einer anderen Bank werden täglich die Bilanzen wieder ausgeglichen. Auf die Forderungen nimmt nun die Bank Zinsen ein, auf Verbindlichkeiten (sofern es sich um eine verzinsliche EInlage handelt) muss sie Zinsen zahlen. Diese Zinsflüsse werden von allen deutschen Banken an die Bundesbank gemeldet und ...

Die Wirtschaftswoche brachte am 16.05.14 einen Artikel mit der Überschrift „Die Europäische Union ist in größter Gefahr“.

Die Wirtschaftswoche brachte am 16.05.14 einen Artikel mit der Überschrift „Die Europäische Union ist in größter Gefahr“.

Zuerst sollte man sich bewusst machen, was ist Europa überhaupt. Europa ist ein Kontinent mit wunderschönen Regionen und Traditionen. Die größte Stadt ist Moskau mit 10,4 Millionen Einwohnern, gefolgt von London und Istanbul. Die größte deutsche Stadt ist Berlin mit 3,5 Millionen Einwohnern.

Nach der Definition Strahlenbergs (Wikipedia: Philipp Johann von Strahlenberg, eigentlich Philipp Johann Tabbert (* 6. Oktober 1677 in Stralsund; † 1747) war ein schwedischer Offizier, Kartograf, Geograph und Sprachwissenschaftler deutscher Herkunft) gibt es gegenwärtig 46 souveräne europäische Staaten. Bezüglich dieser Zahl könnte man noch eine Menge an Daten ausführen. Zum Beispiel könnte die Situation des Kosovo beleuchtet werden. Dies soll jedoch nicht Aufgabe dieses Textes sein. Von diesen oben genannten 46 souveränen Staaten ...

Vor einigen Wochen verwies ich auf einen Bericht der oben genannten Sparkasse. Bei dieser wurde sachlich auf das nur zeitlich begrenzt mögliche exponentielle Wachstum hingewiesen (Zitat: „Jeder natürliche, gesunde Organismus hört ab einer bestimmten Größe auf zu wachsen. Im Hinblick auf das Geld trifft dies jedoch nicht zu. Das auf Zins und Zinseszins basierende Geldsystem ist kein natürlicher Organismus.“).

Wir verwenden in unserem aktuellen Geldsystem den Zins (und Inflation) als destruktive Umlaufsicherungen, dadurch werden bei der Entwicklung von Guthaben und Schulden genau diese kranken Wachstumsprozesse erzeugt. Solche Systeme müssen in regelmäßigen Abständen mit verherrenden Konsequenzen für Mensch, Tier und die Natur an ihren Anschlag stoßen.

Nun hat sich das Handelsblatt am 05.05.2014 diesem Artikel dieser Sparkasse angenommen. In Verbindung mit dieser Sparkassenveröffentlichung spricht nun das Handelsblatt von einer „Sonntagspredigt“. Durch den Schreibstil des Oliver Stock, dem Verfasser des betreffenden Handelsblattartikels, bekommt die Mitteilung einen unglücklichen Touch. Zu großen Teilen besteht jedoch die Handelsblattinformation aus Zitaten des Sparkassennewsletters. Insofern erfolgte keine fachliche Auseinandersetzung mit den Inhalten. Es dürfte auch schwer sein, hier eine kritische Position zu präsentieren, da es sich bei Zins und Zinseszins um einen schlichten mathematischen Effekt handelt. Sehr traurig nur, dass dieser destruktive Mechanismus in unserem Finanzsystem eingebaut ist. Ich wünsche mir, dass das Handelsblatt mit seiner Veröffentlichung dem Erkenntnisprozess rund um fließendes Geld einen guten Dienst erweist.

Hier geht es direkt zum Handelsblattartikel:

Täglich wachsen weltweit die schmerzhaften Ungleichgewichte wegen eines technischen Fehlers im Geldsystem. Längst ist ein unerträgliches Maß erreicht. Die Wirkungen des Fehlers sind an vielen Orten unübersehbar. Weitere unzählige Folgen sind derselben Ursache zuzurechnen, auch, wenn hier die Verbindung zur destruktiven Umlaufsicherung Zins nicht ganz so offensichtlich ist. Insofern ist es verständlich, dass die Zahl derer, die unzufrieden sind, wächst. Noch mehr Menschen nehmen den enormen Druck bereits gefühlt wahr, obwohl sie noch nicht intensiv auf die Suche nach Antworten gehen. Vermutlich ist der Schritt nicht groß, zu versuchen, die Schuldigen für das bestehende Dilemma zu ermitteln. Leicht gelangen Regierungen, Politiker, Banken oder der Medien-Mainstream in den Fokus und bekommen den Stempel der Schuldzuweisung aufgedrückt. Doch was wäre gewonnen, gelänge es, seriöse Aufschlüsse zu diesen Punkten zu erhalten? Wie viel Blut ist in der Geschichte geflossen, weil man sich gegen die vermeintlich Verantwortlichen gestellt hat? Doch sollte nicht auf Platz eins aller Bemühungen stehen, vor allem friedlich den notwendigen Wandel herbeizuführen? Nur ist das Suchen nach Schuldigen geeignet, um bedacht erforderliche Veränderungen herbeizuführen? ...

Täglich wachsen weltweit die schmerzhaften Ungleichgewichte wegen eines technischen Fehlers im Geldsystem. Längst ist ein unerträgliches Maß erreicht. Die Wirkungen des Fehlers sind an vielen Orten unübersehbar. Weitere unzählige Folgen sind derselben Ursache zuzurechnen, auch, wenn hier die Verbindung zur destruktiven Umlaufsicherung Zins nicht ganz so offensichtlich ist. Insofern ist es verständlich, dass die Zahl derer, die unzufrieden sind, wächst. Noch mehr Menschen nehmen den enormen Druck bereits gefühlt wahr, obwohl sie noch nicht intensiv auf die Suche nach Antworten gehen. Vermutlich ist der Schritt nicht groß, zu versuchen, die Schuldigen für das bestehende Dilemma zu ermitteln. Leicht gelangen Regierungen, Politiker, Banken oder der Medien-Mainstream in den Fokus und bekommen den Stempel der Schuldzuweisung aufgedrückt. Doch was wäre gewonnen, gelänge es, seriöse Aufschlüsse zu diesen Punkten zu erhalten? Wie viel Blut ist in der Geschichte geflossen, weil man sich gegen die vermeintlich Verantwortlichen gestellt hat? Doch sollte nicht auf Platz eins aller Bemühungen stehen, vor allem friedlich den notwendigen Wandel herbeizuführen? Nur ist das Suchen nach Schuldigen geeignet, um bedacht erforderliche Veränderungen herbeizuführen? ...