Pressemitteilung, McKinsey, 05.02.15: „Die weltweite Verschuldung erreicht aktuell neue Rekordstände. Die globalen Schulden liegen heute bei 199 Billionen Dollar und damit 57 Billionen Dollar höher als zu Beginn der Finanzkrise 2007.“

Pressemitteilung, McKinsey, 05.02.15: „Die weltweite Verschuldung erreicht aktuell neue Rekordstände. Die globalen Schulden liegen heute bei 199 Billionen Dollar und damit 57 Billionen Dollar höher als zu Beginn der Finanzkrise 2007.“

Viele Mainstream-Medien berichteten heute über die Ergebnisse einer neuen McKinsey-Studie. In den von mir gelesenen Meldungen zum Thema taucht nirgends das Wort Guthaben auf. Dies überrascht einerseits nicht, andererseits handelt es sich damit um eine unglückliche inhaltliche Verkürzung, denn den ca. weltweiten 200 Billionen US-Dollar Schulden stehen ca. 200 Billionen US-Dollar Guthaben gegenüber.

Auffällig ist erneut, dass auch nicht hinterfragt wird, wer die Schuldzinsen für diese Schulden bezahlt? Die Antwort ist einfach, alle Menschen (beim Einkauf, beim Steuern zahlen, über selbst aufgenommene Darlehen). Auch sollte diskutiert werden, was die Empfänger der Zinsen mit diesen leistungslos vereinnahmten Beträgen machen? Der große Teil dieser Summen werden wieder verzinslich angelegt. Damit die Bank jedoch auch für diese Volumina Guthabenzinsen auszahlen kann, müssen neue Darlehensnehmer gefunden werden. Auf Zinsen wieder Zinsen kassieren bringt den sogenannten Zinseszinseffekt. Insofern ist das exponentielle Wachstum von Guthaben und Schulden ein schlichtes mathematisches Ergebnis wegen des Wirkens der destruktiven Umlaufsicherung Zins. Für ein solches Fazit braucht man auch keine Studie.

Diesen von Menschen eingebauten Fehler ...

1. Diejenigen Eliten, die aktuell entscheiden, welche Art von Geld wir verwenden, sind diejenigen, die den größten ökonomischen Nutzen aus dem gegenwärtig existierenden System ziehen; deshalb ist eine Änderung nur von „unten nach oben“ möglich. Aus diesem Grund sollten wir die wesentlichen Mechanismen unseres aktuellen Finanzsystems auf breiter Ebene diskutieren. Wir sollten nicht nach Schuldigen suchen, sondern uns ganz auf die Lösung konzentrieren. Wir können das Geld verwenden, was sich die absolute Mehrheit wünscht.

1. Diejenigen Eliten, die aktuell entscheiden, welche Art von Geld wir verwenden, sind diejenigen, die den größten ökonomischen Nutzen aus dem gegenwärtig existierenden System ziehen; deshalb ist eine Änderung nur von „unten nach oben“ möglich. Aus diesem Grund sollten wir die wesentlichen Mechanismen unseres aktuellen Finanzsystems auf breiter Ebene diskutieren. Wir sollten nicht nach Schuldigen suchen, sondern uns ganz auf die Lösung konzentrieren. Wir können das Geld verwenden, was sich die absolute Mehrheit wünscht.

2. Viele Menschen in den industrialisierten Gebieten hoffen, einmal zu den „Gewinnern“ des Systems zu gehören. Bei monetärer Betrachtung zahlen jedoch 9 von 10 Menschen immer mehr Schuldzinsen (über Konsum die Schuldzinsen der Industrie, über Steuern die Schuldzinsen des Staates, über private Kredite die Schuldzinsen für die eigene Verschuldung) als sie in der Lage sind, Guthabenszinsen zu generieren. Betrachtet man weitere Wirkungen des Zinseszinseffektes (z. B.: Umweltzerstörung wegen zinsbedingtem Wirtschaftswachstumszwang) gewinnt am Ende niemand.

3. Für uns Menschen stellen wesentliche Veränderungen eine gewisse psychologische Herausforderung dar. In Verbindung mit Dingen, die wir nicht kennen, können wir eine Angst entwickeln, auch wenn die Alternativen noch so brillant sind. Deshalb werden wir dann neue Wege beim Geld gehen, wenn ...

Facebook führt Neuerung bei Beiträgen von Fanpages ein. Um jeden Post von Neues Geld zu erhalten, müssen jetzt im eigenen Profil Interesseslisten angelegt und z.B. Neues Geld hinzugefügt werden. Nur so stellen Sie sicher, dass Sie alle Infos zum Vorankommen des fließenden Geldes erreichen. Eine anschauliche Erklärung finden Sie hier:

Hier geht's zur Video-Anleitung

Steffen Henke

Am Wochenende 20./21. September 2014 fand in Eilenburg der 8. Kreiskirchentag des Evangelischen Kirchenkreises Torgau-Delitzsch statt. Dank des Stammtisch-Möglichmachers für fließendes Geld aus Torgau, Klaus Reddmann, waren wir am Sonntag mit unserem Stand vertreten. Leider verwöhnte das Wetter alle Beteiligten nicht, so dass fast alle Aktivitäten in der Kirche stattfinden mussten. Dies führte jedoch zu regem Treiben in diesem Haus. Verschiedene musikalische Beiträge waren kulturelle Höhepunkte an diesem Tag. Selbstgebackener Kuchen versüßte zusätzlich den Moment. Solche Initiativen können nur gelingen, wenn sich viele Hände ehrenamtlich herzlich einbringen. Dies war an allen Stellen mit Freude wahrzunehmen. Wir führten sehr angenehme Gespräche mit Menschen, die gegenüber unserem Thema aufgeschlossen waren. Ein herzliches Dankeschön an die Initiatoren für die Einladung zu diesem Event!

Am Wochenende 20./21. September 2014 fand in Eilenburg der 8. Kreiskirchentag des Evangelischen Kirchenkreises Torgau-Delitzsch statt. Dank des Stammtisch-Möglichmachers für fließendes Geld aus Torgau, Klaus Reddmann, waren wir am Sonntag mit unserem Stand vertreten. Leider verwöhnte das Wetter alle Beteiligten nicht, so dass fast alle Aktivitäten in der Kirche stattfinden mussten. Dies führte jedoch zu regem Treiben in diesem Haus. Verschiedene musikalische Beiträge waren kulturelle Höhepunkte an diesem Tag. Selbstgebackener Kuchen versüßte zusätzlich den Moment. Solche Initiativen können nur gelingen, wenn sich viele Hände ehrenamtlich herzlich einbringen. Dies war an allen Stellen mit Freude wahrzunehmen. Wir führten sehr angenehme Gespräche mit Menschen, die gegenüber unserem Thema aufgeschlossen waren. Ein herzliches Dankeschön an die Initiatoren für die Einladung zu diesem Event!

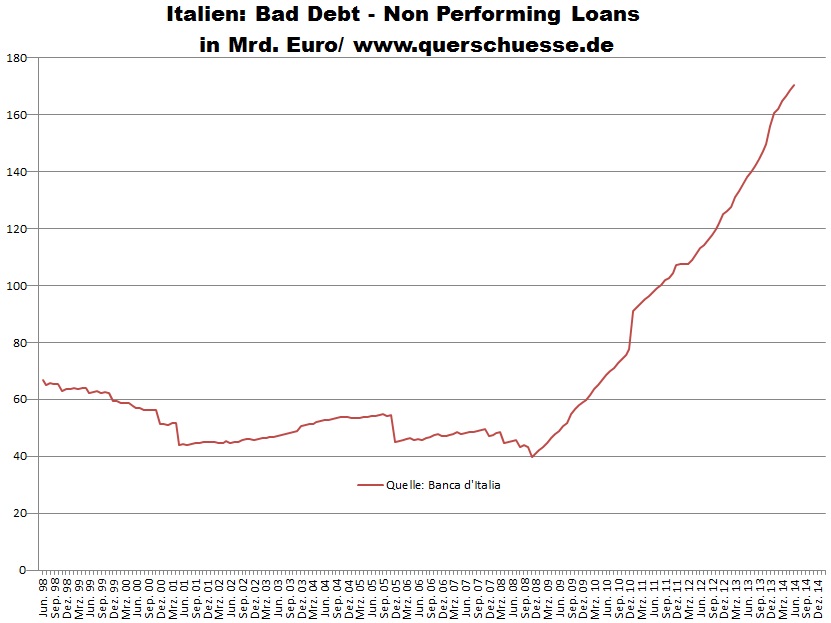

Das Volumen der Kredite in Italien, die sich länger als 90 Tage im Zahlungsverzug befinden, ist im Juni 2014 auf ein neues historisches Hoch von 170,321 Mrd. € gestiegen. Es ist nur eine Frage der Zeit, bis hier etwas „in Bewegung“ kommt. Auch neue Höchststände bei den Staatsschulden von zum Beispiel den USA (17,65 Billionen US-Dollar) oder Spanien (1.007 Mrd. €). Das sind die offiziellen Angaben, wir wissen, dass die realen Zahlen wesentlich kritischer aussehen. Die Exponentialfunktionen befinden sich unverkennbar in ihren steilen Anstiegsphasen. Kaum vorstellbar, dass große Teile der politischen Riege hier unverändert die Situation mit Wirtschaftswachstum in den Griff bekommen will. Im Gegensatz hierzu hat der russische Staat eine moderate Verschuldung von aktuell ca. 13 %. Davon sind lediglich ca. 20 % Auslandsschulden. Dennoch diskutieren gegenwärtig die amerikanischen Ratingagenturen über eine Herabstufung von Russland. Nur ein Beispiel, wie Eliten aus dem Politik- und Finanzsektor ...

Das Volumen der Kredite in Italien, die sich länger als 90 Tage im Zahlungsverzug befinden, ist im Juni 2014 auf ein neues historisches Hoch von 170,321 Mrd. € gestiegen. Es ist nur eine Frage der Zeit, bis hier etwas „in Bewegung“ kommt. Auch neue Höchststände bei den Staatsschulden von zum Beispiel den USA (17,65 Billionen US-Dollar) oder Spanien (1.007 Mrd. €). Das sind die offiziellen Angaben, wir wissen, dass die realen Zahlen wesentlich kritischer aussehen. Die Exponentialfunktionen befinden sich unverkennbar in ihren steilen Anstiegsphasen. Kaum vorstellbar, dass große Teile der politischen Riege hier unverändert die Situation mit Wirtschaftswachstum in den Griff bekommen will. Im Gegensatz hierzu hat der russische Staat eine moderate Verschuldung von aktuell ca. 13 %. Davon sind lediglich ca. 20 % Auslandsschulden. Dennoch diskutieren gegenwärtig die amerikanischen Ratingagenturen über eine Herabstufung von Russland. Nur ein Beispiel, wie Eliten aus dem Politik- und Finanzsektor ...

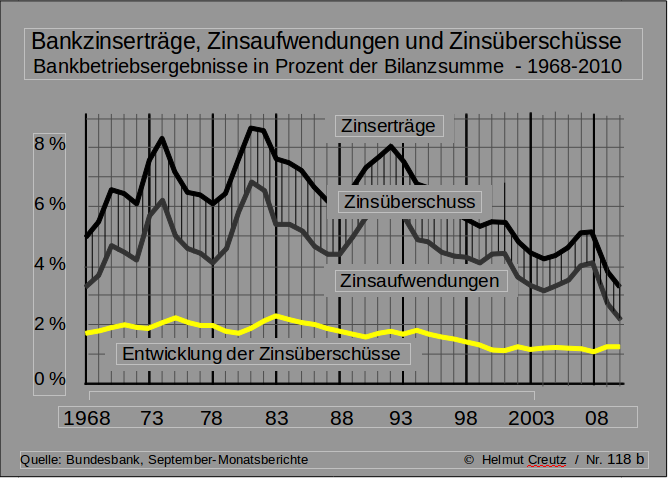

Heute ein paar Zahlen, zusammengetragen von Helmut Creutz. Jeder Forderung (Aktivseite) in einer Bankbilanz steht eine Verbindlichkeit (Passivseite) gegenüber. Nach einer Überweisung (Übertragung einer Sichteinlage (Girokontoguthaben = Anspruch auf Zentralbankgeld) auf ein anderes Konto bei einer anderen Bank werden täglich die Bilanzen wieder ausgeglichen. Auf die Forderungen nimmt nun die Bank Zinsen ein, auf Verbindlichkeiten (sofern es sich um eine verzinsliche EInlage handelt) muss sie Zinsen zahlen. Diese Zinsflüsse werden von allen deutschen Banken an die Bundesbank gemeldet und ...

Heute ein paar Zahlen, zusammengetragen von Helmut Creutz. Jeder Forderung (Aktivseite) in einer Bankbilanz steht eine Verbindlichkeit (Passivseite) gegenüber. Nach einer Überweisung (Übertragung einer Sichteinlage (Girokontoguthaben = Anspruch auf Zentralbankgeld) auf ein anderes Konto bei einer anderen Bank werden täglich die Bilanzen wieder ausgeglichen. Auf die Forderungen nimmt nun die Bank Zinsen ein, auf Verbindlichkeiten (sofern es sich um eine verzinsliche EInlage handelt) muss sie Zinsen zahlen. Diese Zinsflüsse werden von allen deutschen Banken an die Bundesbank gemeldet und ...

attac Deutschland veröffentlichte am 20.05.2014 eine "Stellungnahme zu den Montagsdemos" unter der Überschrift: "Wer hat schon was gegen Frieden"

attac Deutschland veröffentlichte am 20.05.2014 eine "Stellungnahme zu den Montagsdemos" unter der Überschrift: "Wer hat schon was gegen Frieden"

Im Abschnitt "Krisenerklärung" ist folgender Text zu finden: "Zum Beispiel die mystisch aufgeladene Zinstheorie von Gottfried Feder, einem aktiven Nazi, die in den Augen ihrer Anhänger zwei Vorteile hat. Sie ist erstens sehr schlicht und nennt zweitens das Böse beim Namen: das (jüdische) Finanzkapital. Da weiß man sofort, wenn man zu hassen hat. Dem guten, weil schaffenden

Vor einigen Wochen verwies ich auf einen Bericht der oben genannten Sparkasse. Bei dieser wurde sachlich auf das nur zeitlich begrenzt mögliche exponentielle Wachstum hingewiesen (Zitat: „Jeder natürliche, gesunde Organismus hört ab einer bestimmten Größe auf zu wachsen. Im Hinblick auf das Geld trifft dies jedoch nicht zu. Das auf Zins und Zinseszins basierende Geldsystem ist kein natürlicher Organismus.“).

Wir verwenden in unserem aktuellen Geldsystem den Zins (und Inflation) als destruktive Umlaufsicherungen, dadurch werden bei der Entwicklung von Guthaben und Schulden genau diese kranken Wachstumsprozesse erzeugt. Solche Systeme müssen in regelmäßigen Abständen mit verherrenden Konsequenzen für Mensch, Tier und die Natur an ihren Anschlag stoßen.

Nun hat sich das Handelsblatt am 05.05.2014 diesem Artikel dieser Sparkasse angenommen. In Verbindung mit dieser Sparkassenveröffentlichung spricht nun das Handelsblatt von einer „Sonntagspredigt“. Durch den Schreibstil des Oliver Stock, dem Verfasser des betreffenden Handelsblattartikels, bekommt die Mitteilung einen unglücklichen Touch. Zu großen Teilen besteht jedoch die Handelsblattinformation aus Zitaten des Sparkassennewsletters. Insofern erfolgte keine fachliche Auseinandersetzung mit den Inhalten. Es dürfte auch schwer sein, hier eine kritische Position zu präsentieren, da es sich bei Zins und Zinseszins um einen schlichten mathematischen Effekt handelt. Sehr traurig nur, dass dieser destruktive Mechanismus in unserem Finanzsystem eingebaut ist. Ich wünsche mir, dass das Handelsblatt mit seiner Veröffentlichung dem Erkenntnisprozess rund um fließendes Geld einen guten Dienst erweist.

Hier geht es direkt zum Handelsblattartikel: